En una empresa, la probabilidad de que ocurra un accidente o que un trabajador padezca una enfermedad es latente, pero varía según el tipo de actividades que se realicen y los controles que se implementen para disminuir el riesgo. Los patrones deben tener conocimiento sobre su prima de riesgo de trabajo y la forma cómo deben presentar su determinación oportunamente.

La prima de riesgo, es una de las cuotas que debe pagar el patrón al Instituto Mexicano del Seguro Social (IMSS) para cubrir la probabilidad de riesgo de cualquier accidente o enfermedad a las que están expuestos sus trabajadores por la actividad que desarrollen.

Quién debe presentarla

En principio todos los patrones que sean personas físicas o empresas que tengan colaboradores a su cargo deben calcular su prima de riesgo mediante una revisión anual de su siniestralidad, es decir, la frecuencia o índice de accidentes o enfermedades de trabajo que sus empleados han tenido entre el 1 de enero y 31 de diciembre del periodo que se presenta.

Registro por primera vez como patrón

Al registrarse por primera vez o al cambiar de actividad, las empresas, deberán de buscar el escalafón que les corresponda, para efectos de la determinación y pago de la prima en el seguro de riesgos de trabajo conforme al catálogo de actividades para la clasificación de las empresas. Los criterios para hacerlo son el giro de las actividades a desarrollar, la división económica, grupo económico, fracción y clase que en cada caso les corresponda.

Lo antes mencionado, se encuentra contenido en el artículo 196 del Reglamento de la Ley del Seguro Social en Materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización RACERF.

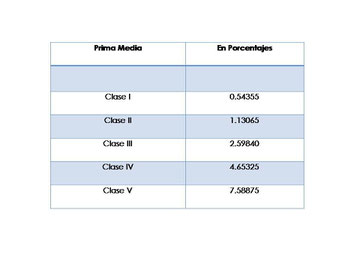

Respecto a las clases que se mencionaron anteriormente, el artículo 73 de la LSS, nos indica los siguientes porcentajes:

Vigencia de la Prima de Riesgo

Es importante resaltar, que cada año se debe calcular y de acuerdo a la siniestralidad de la empresa estapuede aumentar ó disminuir, (Art. 74 LSS).

La vigencia de la prima de riesgo una vez calculada se tomará en cuenta desde el primero de marzo del año siguiente a aquel en que concluyó el periodo computado y hasta el día último de febrero

del año subsecuente.

Patrones que no están obligados a presentarla

En caso de que la prima de riesgo sea igual a la del año anterior las empresas están exentas depresentarla. Asimismo, sino han cambiado de actividad

o recientemente se dieron de alta y no han completado un año de labores tampoco es necesario realizarla. Por otro lado, las empresas con menos de diez trabajadores tienen la opción de elaborar su

declaración anual de RT ó cubrir la prima media que les corresponda de acuerdo a la clase en que se encuentren. (Ver cuadro anterior).

Fecha de presentación

Según el Art. 32 del RACERF, los patrones, deberán presentar al Instituto, durante el mes de febrero, los formatos impresos o el dispositivo magnético generado por el programa informático que el IMSS autorice, para enviar su prima de riesgo de trabajo.

Para finalizar, es recomendable, implementar medidas que le ayuden a mantener un monto de prima de riesgo favorable para su empresa. Es de gran apoyo introducir acciones preventivas y dar seguimiento a los accidentes ocurridos; también se puede definir un plan de seguridad, resaltar las vías de acceso y salidas de emergencia, hacer simulacros, capacitar a sus trabajadores en aspectos de seguridad, realizar exámenes médicos y tener una historia clínica de su personal, tener un departamento o persona encargada de proporcionar las herramientas o el equipo necesario para evitar accidentes, entre otras.