Más allá de sólo dedicarse al conteo físico de mercancías, la gestión de los inventarios será una de las mayores prioridades para la empresa, ya que de ello depende que, el cliente pueda encontrar los satisfactores que necesita, en el tiempo y lugar oportunos.

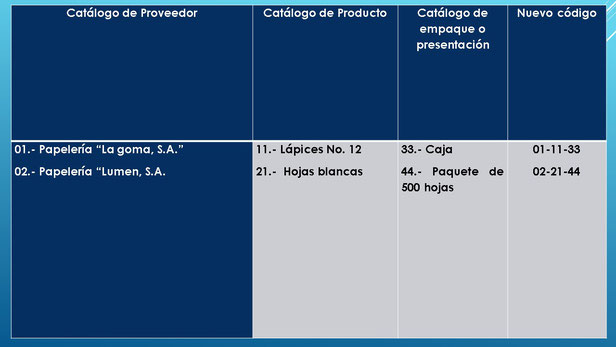

Es fundamental establecer un sistema de información para el abastecimiento y clasificación de los productos a partir de un código. Para ello será necesario elaborar el catálogo propio de la empresa.

Concepto de catálogo: Es el listado donde se clasifican todos los insumos, productos o mercancías que se utilizan en la producción o comercialización; con base a las características del producto, el precio, facilidad de adquisición, cuidados, entre otras características.

Cómo llevar a cabo una clasificación del Producto:

De acuerdo a su descripción: color, tamaño, textura, presentación, tipo de envase, entre otros.

De acuerdo al nombre: genérico o nombre específico.

De acuerdo al tipo de proveedor: papelería, materias primas o producto terminado.

Cómo generar el código interno: Elija dos o tres dígitos que identifiquen al proveedor, en combinación de otros dos dígitos para referirse al tipo de producto, color, tamaño, etc.

Cabe mencionar que deberá verificarse si es funcional para la empresa llevar a cabo la codificación de esta manera, ya que en caso de llevar del sistema de control de inventarios con un software, existen otras normas para registrar el catálogo de productos en los sistemas automatizados como es el código de barras.

Clasificación de inventarios

La clasificación de inventarios en las industrias de transformación se hace generalmente de la siguiente forma:

I. Materias primas. El término materias primas comprende toda clase de materiales comprados por el fabricante y que serán sometidos a operaciones de transformación o manufactura para su cambio físico y/o químico antes de que puedan venderse como productos terminados.

II. Producción en proceso. Son todos los materiales en los cuales se han ejecutado operaciones de transformación en un periodo de costos, pero que todavía requieren de otras operaciones para quedar terminados.

III. Productos terminados. Son todos aquellos artículos que fueron sometidos a las operaciones de transformación necesarias para poderlos destinar preferentemente a las ventas.

IV. Otros inventarios. Son todos los artículos necesarios para el funcionamiento y conservación tanto de la fábrica como de las oficinas. En general son los artículos que no entran en el producto transformado en forma directa, pero que son necesarios para la empresa.

Predicciones acerca de los inventarios.

Las predicciones son un elemento fundamental en el manejo de los inventarios, ya que es necesario que los administradores contemplen los cambios futuros en demanda por parte de los clientes. Los pronósticos buscan entonces entender la demanda futura de los antes mencionados, con lo cual la empresa pueda adelantarse a sus exigencias.

Ciclo del Inventario.

Los materiales en una organización se consumen a cierta velocidad que depende de la demanda de los mismos, ya sea para producción o para atención al cliente. Estos inventarios tienden a llegar a cero, por lo cual en algún momento especifico, y previo o en el punto exacto en que se llegue a cero, una nueva cantidad de materiales debe llegar a la bodega (se recomienda tener un stock mínimo para poder hacer frente a cualquier contingencia que se presente).

Esta cantidad de mercancía que llega corresponde a la cantidad ordenada al proveedor. Este comportamiento se repite en el tiempo y desde el momento en que una orden llega hasta que se acaba y que corresponde a la nueva llegada de materiales, se conoce como tiempo de ciclo

Política de Inventarios.

La política de inventario se refiere a la filosofía (lineamientos) de como la organización da respuesta a las preguntas de cuanta cantidad ordenar y en qué momento se realiza una orden de compra. Esta decisión depende del comportamiento de la demanda y de la estrategia de la compañía.

MÉTODOS DE CONTROL DE INVENTARIOS

Método de primeras en entrar primeras en salir (PEPS).

Este método consiste básicamente en darle salida del inventario a aquellos productos que se adquirieron primero, por lo que en los inventarios quedarán aquellos productos comprados más recientemente. En cualquiera de los métodos las compras no tienen gran importancia, puesto que estas ingresan al inventario por el valor de compra y no requiere procedimiento especial alguno. En el caso de existir devoluciones de compras, esta se hace por el valor que se compró al momento de la operación, es decir de la de salida del inventario por el valor pagado en la compra. Si lo que se devuelve es un producto vendido a un cliente, este se ingresa al inventario nuevamente por el valor en que se vendió, pues se supone que cuando se hizo la venta, esos productos se les asigno un costo de salida según el método de valuación de inventarios manejado por la empresa.

Método de últimas en entrar primeras en salir (UEPS).

En este método lo que se hace es darle salida a los productos que se compraron recientemente, con el objetivo de que en el inventario final queden aquellos productos que se compraron de primero. Este es un método muy útil cuando los precios de los productos aumentan constantemente, cosa que es muy común en los países con tendencias inflacionarias. El tratamiento que se la da a las devoluciones en compras es el mismo que se le da en el método PEPS, es decir que se le da salida del inventario por el valor de adquisición, esto debido a que como es apenas lógico, el producto se devuelve por el valor que se pagó a la hora de adquirirlo. Debemos recordar además que los diferentes métodos de valuación tienen validez para costear las ventas o salidas, ya que las compras ya tienen un costo identificado que es el valor pagado por ellas. En el caso de la devolución en ventas, estas ingresan nuevamente al inventario por el valor o costo con que salieron al momento de hacer la venta.

Método Promedio.

Este método nos permite establecer un promedio ponderado, lo que facilita su utilización en el aspecto contable debido a que no se dan variaciones sustanciales entre el costo de una salida en relación con la anterior.

Lo anterior significa que las salidas tanto para el proceso de producción o ventas serán de forma aleatoria.

El sistema ABC

Según este método, se clasifican los artículos en clases, generalmente en tres (A, B o C), permitiendo dar un orden de prioridades a los distintos productos:

ARTICULOS A: Los más importantes a los efectos del control.

ARTICULOS B: Aquellos artículos de importancia secundaria.

ARTICULOS C: Los de importancia reducida.

La utilidad que proporciona esta clasificación en la administración de inventarios es básica, pues gracias a dicha clasificación es posible enfocar la atención en el manejo y control de las partidas, en forma balanceada, de acuerdo con las necesidades de control de éstas.

Por ejemplo:

Las partidas A (de gran importancia) requerirán de un control máximo ya que representan el 65% del valor total de nuestros inventarios. Este control máximo, con base en técnicas refinadas e información constante, es posible debido a que estamos hablando del 10% de nuestras partidas.

Las partidas B (de importancia media) requerirán de un control normal. Se necesitará hacer revisiones periódicas de estas partidas.

Las partidas C (de poca importancia) requerirán de un control menor debido a que representan el 10% del valor de nuestros inventarios.

Las técnicas de control de inventarios anteriormente mencionadas, son las más utilizadas a favor de mantener un nivel de mercancías adecuado en la empresa, donde el costo de adquirir, mantener y entregar, sea reducido al mínimo, con tal de tener ahorros que permitan a la empresa salir adelante con sus compromisos.

Por lo tanto, el empresario deberá pensar en allegarse de los programas o software disponibles para automatizar este proceso, que le garantice una manera de hacer más eficiente el servicio al cliente y evitar hacer gastos no programados que descapitalicen el negocio por no contar con una adecuada administración de los inventarios.